Ziehen Sie Privatbilanz!

Geld: Looman! Volker Looman macht keine halben Sachen. Der langjährige FAZ-Autor spricht Missstände klar an und rechnet vor, wie es besser geht – in der einzigen Finanzkolumne für Best Ager. Nur hier im Rotary Magazin

Liebe Leserinnen, liebe Leser, nie war die Privatbilanz so wertvoll wie heute. Das liegt an den Wirren der Zeit. Der Russe führt Krieg gegen die Ukraine. Der Amerikaner hat Bomben auf Teheran abgeworfen. Israel kommt nicht mehr zur Ruhe. Und der „woke“ Deutsche ist auf dem besten Weg, seinen Wohlstand aufs Spiel zu setzen. Da ist es kein Wunder, dass Sie sich Sorgen um Ihr gutes Geld machen. Bevor Sie jetzt aber zu Likör greifen, sollten Sie lieber Bilanz ziehen, weil das die Nerven beruhigen kann.

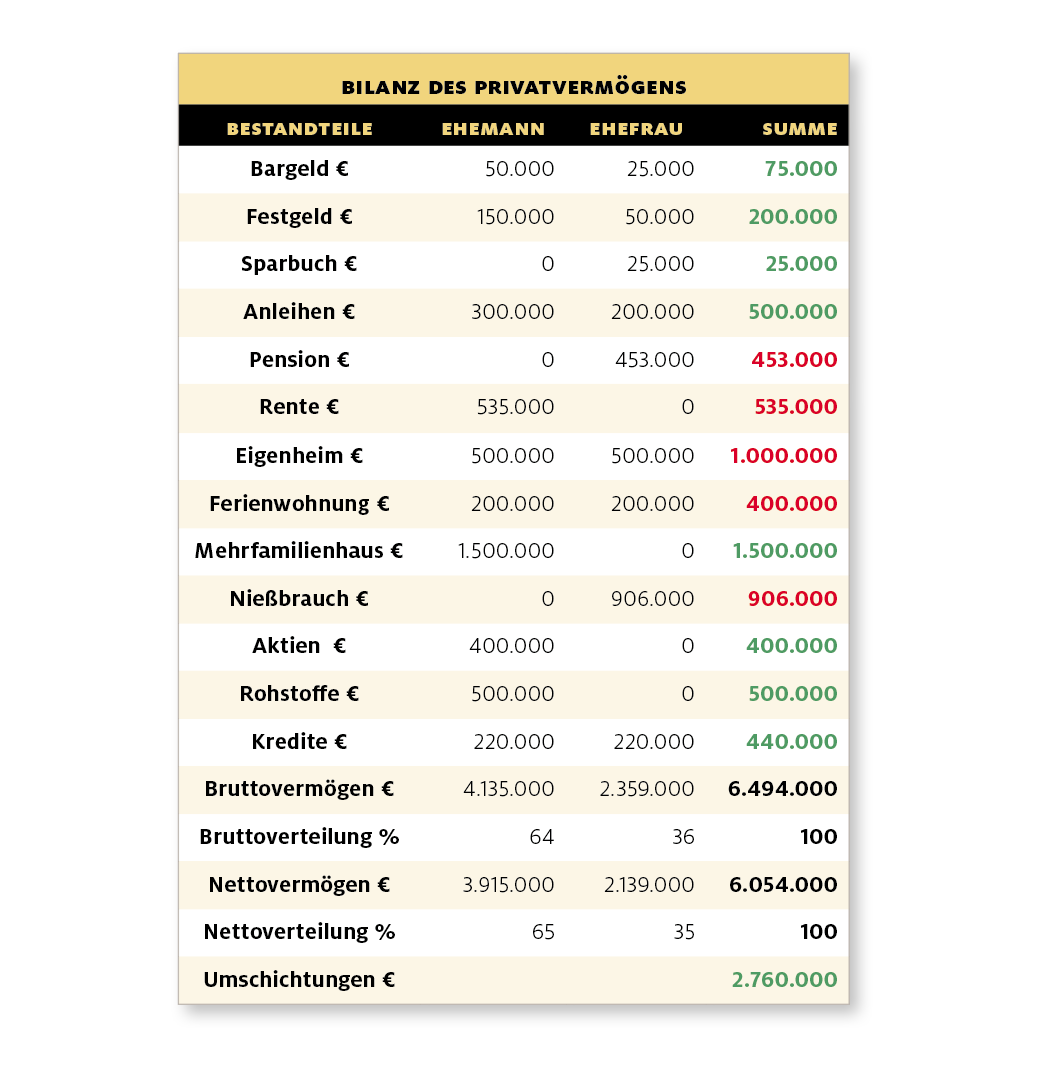

Die heutigen Protagonisten sind 131 Jahre alt, auf den Mann – vormals Notar – entfallen 66 Jahre, und die Frau – weiland Lehrerin – ist 65 Jahre jung. Sie sind seit 35 Jahren verheiratet und haben zwei Kinder und vier Enkel. Die Privatbilanz au Looman besteht aus fünf Gruppen: Bargeld, Anleihen, Immobilien, Aktien und Rohstoffen. Und sofern noch Schulden vorhanden sind, bilden die Verbindlichkeiten die sechste Gruppe.

Fangen wir mit dem „flüssigen“ Geld an. Auf den Girokonten des Ehepaars liegen 50.000 und 25.000 Euro. Der Mann hat 150.000 Euro in Festgeld angelegt, bei der Frau sind es 50.000 Euro. Und die Dame bunkert auf einem alten Sparbuch noch 25.000 Euro. Das war der erste Streich, doch der zweite folgt sogleich: Anleihen, Pensionen und Renten.

Das Ehepaar besitzt Staats- und Unternehmensanleihen. Maßgebend sind die aktuellen Kurswerte. Die historischen Nominalwerte spielen keine Rolle mehr, das ist Schnee von gestern, und wenn Sie sagen, die Papiere bis zur Fälligkeit zu halten, muss ich Ihnen antworten: Das ist Schnee von morgen! Wichtig sind allein die heutigen Kurswerte: 300.000 und 200.000 Euro.

Die Lehrerin a. D. bezieht eine Pension von 3000 Euro im Monat, der Notar a. D. erhält eine Rente von 4000 Euro pro Monat. Was meinen Sie, werte Rotarier, sind die monatlichen 7000 Euro ein oder kein Vermögen? Ich gehe mal davon aus, dass die Masse von Ihnen für „kein Vermögen“ stimmt, doch ich muss Ihnen sagen, dass die Minderheit im Recht ist. Natürlich sind die jährlichen 84.000 Euro ein Vermögen, weil das Geld hart erarbeitet und angespart worden ist.

Die Höhe des Vermögens können Sie mithilfe der „Bewertungsgrundsätze“ des Bundesfinanzministers selbst berechnen. Die Frau ist 65 Jahre jung. Sie hat „laut Amt“ noch 21 Jahre vor sich, sodass die jährliche Pension von 36.000 Euro mit 12,583 zu multiplizieren ist und einem Vermögen von 453.000 Euro entspricht. Der 66 Jahre alte Mann kann laut Sterbetafel mit einer „Restlaufzeit“ von 17 Jahren rechnen, sodass die jährliche Rente von 48.000 Euro mit 11,155 zu multiplizieren ist und zu einem Vermögen von 535.000 Euro führt.

Kommen wir zu den Immobilien. Das Eigenheim ist eine Million wert, und die Ferienwohnung könnte für 400.000 Euro verkauft werden. Das Mehrfamilienhaus des Mannes bringt anderthalb Einheiten auf die Waage. Die Frau hat ihr Objekt vor Jahren aus steuerlichen Gründen gegen „Einräumung des Nießbrauchs“ auf die Kinder übertragen. Was meinen Sie dazu, liebe Inner-Wheelerinnen, vor allem dann, wenn auch Sie zu diesem „Kniff“ gegriffen haben? Sind Sie noch besitzlich, wie es im Baltikum heißt, oder haben Sie sich ausgezogen – natürlich nur in finanzieller Hinsicht?

Bevor Sie jetzt zu Likör greifen, sollten Sie lieber Bilanz ziehen, weil das die Nerven beruhigen kann

Ich kann Sie trösten, meine Damen. Wer erst 64 Lenze jung ist, wird nach Lage der Dinge rund 85 Jahre alt werden. Folglich gilt für die Lehrerin a. D. der von der Pension bekannte Faktor von 12,683, und wenn Sie die jährlichen Mieten von 72.000 Euro mit diesem Wert multiplizieren, dann bleiben Sie mit 906.000 Euro eine veritable Landlady, wenn ich das so ausdrücken darf. Kurzum: Das eheliche Immobilienvermögen beträgt 3.806.000 Euro.

Jetzt sind wir fast am Ende. Die Aktien des Mannes sind unter Berücksichtigung latenter Ertragssteuern im Moment etwa 400.000 Euro wert, und die Rohstoffe, sprich: das Gold, kommen auf 500.000 Euro. Jetzt fehlen nur noch die Kredite. Die aktuellen Schulden betragen 400.000 Euro, aber das ist nicht die ganze Wahrheit. Die Darlehen und Hypotheken sind mit „langen“ Zinsbindungen ausgestattet. Folglich würden die Banken „satte“ Entschädigungen fordern, wenn die Schulden heute auf einen Schlag getilgt würden. Sie betragen etwa 40.000 Euro, sodass die „wahren“ Schulden auf 440.000 Euro steigen.

Nun dürfen Sie den berühmten Strich ziehen. Das Bruttovermögen des Paars beträgt 6.484.000 Euro, das Nettovermögen liegt bei 6.054.000 Euro. Von dieser Summe entfallen 64 Prozent auf den Ehemann und 36 Prozent auf die Ehefrau. Das eheliche Nettovermögen verteilt sich zu fünf Prozent auf Bargeld, zu 25 Prozent auf Anleihen, zu 63 Prozent auf Immobilien, zu sieben Prozent auf Aktien und zu acht Prozent auf Rohstoffe. Was meinen Sie zu diesen Werten, liebe Leser, vor allem dann, wenn das Ihre persönlichen Zahlen sind? Sind Sie damit glücklich und zufrieden? Oder haben Sie das Gefühl, irgendwo liege der Hase im Pfeffer? Sollte das der Fall sein, dann bitte ich Sie um etwas Geduld. Ich werde Ihnen in vier Wochen sagen, was ich von diesem Vermögen halte.

Zur Person: Volker Looman

Jahrgang 1955, ist freiberuflicher Finanzanalytiker in Berlin. Er hat 35 Jahre für die FAZ gearbeitet. Nun schildert er im Rotary Magazin jeden Monat, wie der (Un-)Ruhestand vermögender Pensionäre und Rentner in finanzieller Hinsicht einfach, rentabel und sicher gestaltet werden kann.

volkerlooman.de