Friede, Freude, Freiheit!

Geld: Looman! Volker Looman macht keine halben Sachen. Der langjährige FAZ-Autor spricht Missstände klar an und rechnet vor, wie es besser geht – in der einzigen Finanzkolumne für Best Ager. Nur hier im Rotary Magazin

Liebe Leser! Ich schulde Ihnen noch die Antwort, was ich von dem Vermögen halte, das ich Ihnen im letzten Heft vorgestellt habe. Erinnern Sie sich an die Zahlen? Der Notar und die Lehrerin, insgesamt 131 Jahre jung, beide außer Dienst, besitzen ein Vermögen von 6.494.000 Euro. Ohne den Kredit (440.000 Euro) sind es 6.054.000 Euro. Das sind nach alter Rechnung fast zwölf Millionen Mark, sodass man in meinen Augen nicht nur einmal, sondern dreimal den Hut ziehen muss. Das ist echt nicht schlecht, wie es im Norddeutschen heißt, oder saumäßig viel, wie der Schwabe festzustellen beliebt.

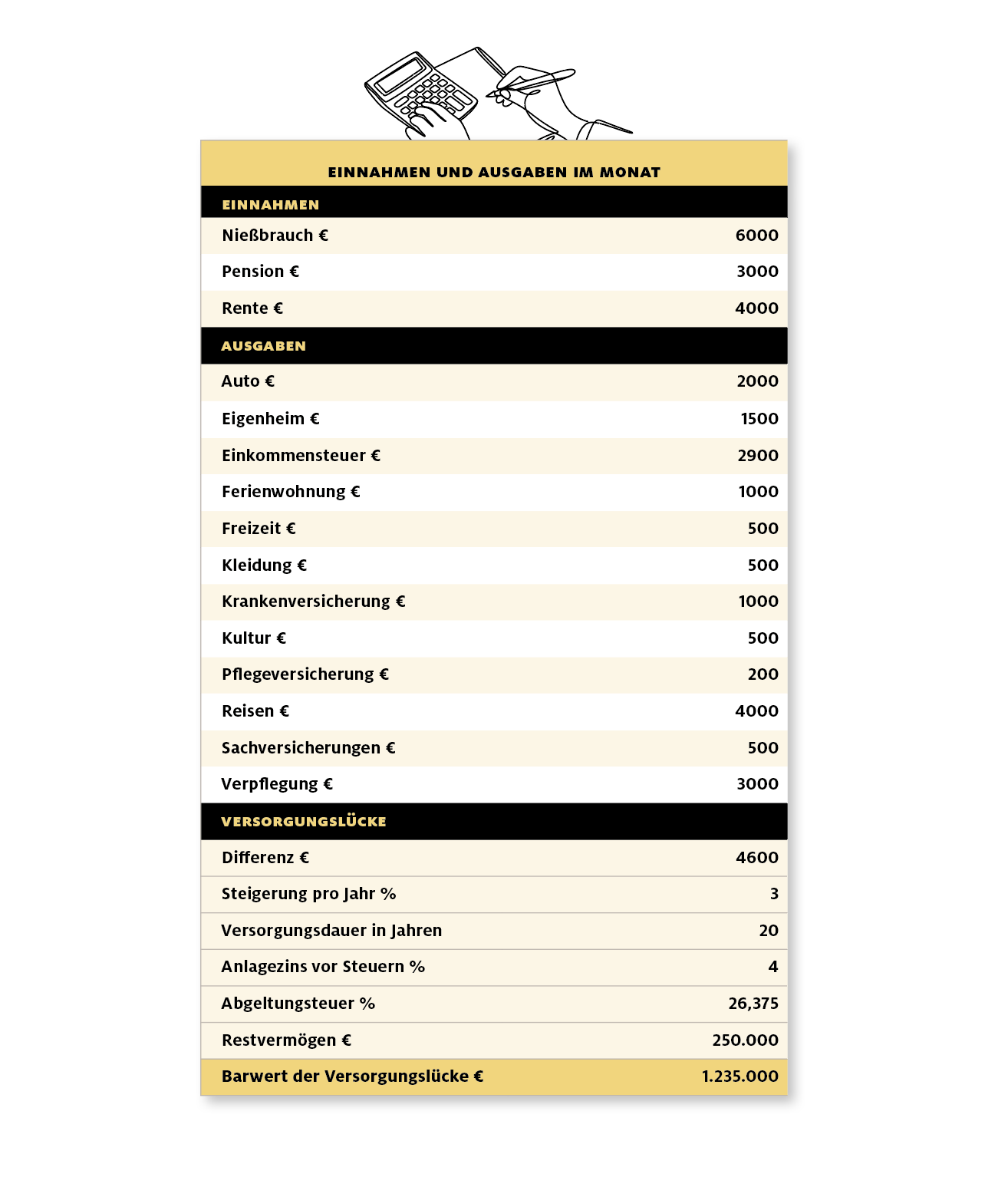

Das Vermögen verteilt sich zu fünf Prozent auf Kontoguthaben, 23 Prozent auf Anleihen, Pension und Rente, 59 Prozent auf Immobilien, sechs Prozent auf Aktien und acht Prozent auf Rohstoffe. Das 101. Prozent sind Rundungsdifferenzen. Vom Bruttovermögen (6.494.000 Euro) sind 51 Prozent oder 3.294.000 Euro „gesperrte“ Anlagen. Die Pension, die Rente, das Eigenheim, die Ferienwohnung und der Nießbrauch stehen nicht zur Disposition. Die übrigen 3.200.000 Euro könnten umgeschichtet werden, wenn es sinnvoll ist, und um diese Frage zu beantworten, ist ein Blick in das Haushaltsbuch des Ehepaars nötig. Darf ich Sie bitten, sich mal eben schnell die kleine Tabelle anzusehen? Sie enthält die monatlichen Einnahmen und Ausgaben. Und sie liefert den wichtigen Hinweis, ob ein Loch zu stopfen sein wird.

Die Einnahmen bestehen aus drei Posten: Nießbrauch, Pension und Rente. Das sind insgesamt 13.000 Euro pro Monat. Die Ausgaben beginnen bei A wie Auto und enden bei V wie Verpflegung. Bitte schütteln Sie nicht den Kopf über deren Höhe. Wer viel gearbeitet hat, gibt in der Regel auch viel aus, und ich kann Sie nur ermutigen, im Alter nicht auf schmalem Fuß zu leben. Sie haben sich das Geld redlich verdient, und wenn Sie im Ruhestand nicht erster Klasse unterwegs sind, dann werden es zu gegebener Zeit eben Ihre lieben Kinder und Enkel tun, und das muss ja nun wirklich nicht sein – oder doch?

Die Ausgaben summieren sich im vorliegenden Fall auf 17.600 Euro im Monat. Folglich liegt die monatliche „Lücke“ bei 4600 Euro. Nun wird’s spannend, liebe Pensionäre und Rentner! Wie hoch wird die Inflation in den nächsten Jahren sein, und wie lange wollen Sie noch leben? Bitte sagen Sie jetzt nicht, dass Sie das nicht wissen, weil ich das selbst weiß. Wir benötigen „handfeste“ Werte, und falls Sie sich nicht festlegen wollen, schlage ich drei Prozent und 20 Jahre vor. Das führt bei einem jährlichen Anlagezins von vier Prozent und der aktuellen Abgeltungsteuer von 26,275 Prozent zu einem Barwert von 1.235.000 Euro. So viel Geld müssten Sie, liebe Anleger, heute auf einen Schlag anlegen, um sich in den nächsten 20 Jahren eine Monatsrente auszahlen zu können, die bei 4600 Euro beginnt und im Laufe der Zeit auf 8067 Euro steigt. Außerdem ist in dem Anlagebetrag eine Reserve von 250.000 Euro für allfällige Umtriebe am Ende des Lebens enthalten.

Nun können wir uns wieder der Struktur des Vermögens zuwenden. Sie haben ein „freies“ Vermögen von 3.200.000 Euro zur Verfügung. Was würden Sie mit diesem Betrag machen? Davon ausgehend, dass Sie das von mir wissen wollen, möchte ich Ihnen fünf Dinge vorschlagen. Erstens: Rückzahlung des Kredites. Zweitens: Verkauf des Mehrfamilienhauses. Drittens: Anlage von 750.000 Euro in Anleihen. Viertens: Investition von 1.500.000 Euro in Aktien. Fünftens: Lagerung von 510.000 Euro in Gold. Was veranlasst mich zu diesen Vorschlägen?

Freiheit und Unabhängigkeit gehen mir über alles in der Welt.

Ich hätte als sechsfacher Millionär keinerlei Lust, jedes Jahr irgendeinem Bankdirektor dieser Republik mein Vermögen offenzulegen, nur weil ich bei ihm noch mit 400.000 Euro in der Kreide stehe. Jawohl, das konveniert mir überhaupt nicht! Folglich würde ich versuchen, die Hypothek zu tilgen, auch wenn die Rückzahlung rund 40.000 Euro kostet. Freiheit und Unabhängigkeit gehen mir über alles in der Welt. Dazu gehört auch respektvoller Abstand zu Mietern. Mir ist bewusst, dass viele von Ihnen auch im Alter an Immobilien hängen, weil sie der Meinung sind, Häuser und Wohnungen seien bombensichere Geldanlagen. Das kann sein, liebe Landlords, muss aber nicht sein, werte Rotarier.

Das Ehepaar hat mit dem Eigenheim, der Ferienwohnung und dem Nießbrauch bereits 38 Prozent seines Vermögens in Liegenschaften angelegt, mehr ist in meinen Augen nicht nötig. Der Verkauf des Mehrfamilienhauses kann die Qualität des Lebens erhöhen, weil Sie sich nicht mehr mit säumigen Mietern und tropfenden Wasserhähnen herumschlagen müssen. Und die Rentabilität des Mehrfamilienhauses, die nach Steuern bei vier Prozent pro Jahr liegt, können Sie meines Erachtens nach auch mit einer breiten Mischung von Anleihen und Aktien erreichen.

Ich bekräftige die Anlage von 750.000 Euro in internationale Staats- und Unternehmensanleihen. Damit würden unter Berücksichtigung der Pension (453.000 Euro) und der Rente (535.000 Euro) insgesamt 1.738.000 Euro oder 29 Prozent in sicheren Töpfen liegen. Hinzu kommt noch das Gold im Wert von 510.000 Euro, sodass der Anteil sicherer Anlagen, also auch der drei Immobilien, auf 75 Prozent steigt und Sie in aller Seelenruhe „steinalt“ werden können.

Die einzige Unruhe, die ich Ihnen im Alter zumute, ist die Aufstockung des Aktiendepots auf anderthalb Millionen. Bitte bekommen Sie jetzt aber keinen Schreck: Das sind „nur“ 25 Prozent des Vermögens, und wenn Sie diese 1.500.000 Euro auf 5000 Firmen verteilen, investieren Sie in jedes Unternehmen lediglich 300 Euro. Da kann in meinen Augen nicht viel anbrennen, und wenn es doch geschieht, dann passiert es eben. Sie sind reich genug, um an der Börse mitspielen zu können.

Zur Person: Volker Looman

Jahrgang 1955, ist freiberuflicher Finanzanalytiker in Berlin. Er hat 35 Jahre für die FAZ gearbeitet. Nun schildert er im Rotary Magazin jeden Monat, wie der (Un-)Ruhestand vermögender Pensionäre und Rentner in finanzieller Hinsicht einfach, rentabel und sicher gestaltet werden kann.

volkerlooman.de